Cómo depositar un cheque a mi cuenta

El cheque bancario es uno de los instrumentos financieros más antiguos. Gozó de una amplia popularidad durante el siglo XX. Y, aunque en los últimos años los métodos de pago electrónicos han tomado el protagonismo, el cheque sigue siendo muy usado en contextos laborales o empresariales. Incluso para compras por montos elevados.1

Muchas personas aún reciben pagos por medio de este instrumento, por lo que siempre es importante saber cómo depositar un cheque. Afortunadamente, ahora hay muchas opciones para depositar un cheque. En esta guía exploraremos las distintas alternativas que debes conocer la próxima vez que te preguntes cómo depositar un cheque a tu cuenta.

¿Qué necesitas para depositar un cheque?

Los requisitos para depositar un cheque van a depender del método que utilices. A diferencia de lo que pasaba hace unos años, ahora puedes hacerlo incluso desde tu celular.

En cambio, para realizar el depósito en una agencia del banco requerirás presentar un documento de identificación válido. Sea cual sea el método que escojas para depositar tu cheque, este debe estar endosado y en buen estado.

Si el cheque está deteriorado o no está firmado no podrás cobrarlo, sin importar el método que quieras utilizar.

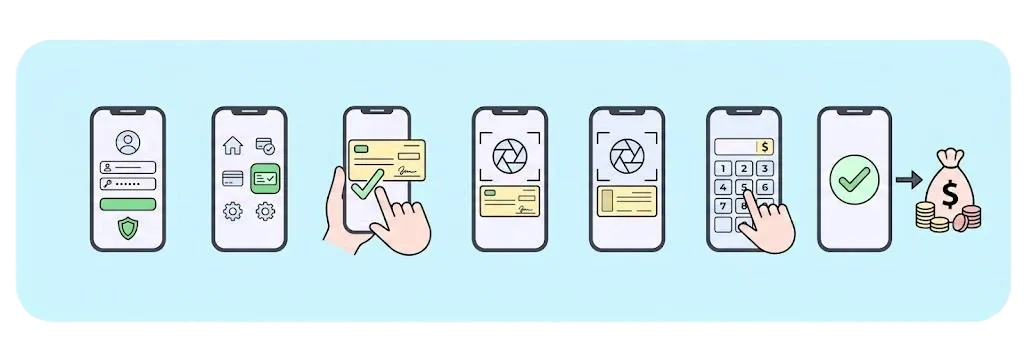

Cómo depositar un cheque desde el celular

Depositar un cheque desde el celular es uno de los métodos más eficientes y cómodos actualmente, pues puedes hacerlo desde cualquier lugar, siempre que cuentes con tu equipo móvil y acceso a internet.

Lo primero que debes hacer es abrir la app del banco donde quieres depositar el cheque e iniciar sesión.

Una vez que ingresas a tu sesión en la app, busca la opción de depósito móvil. La ubicación de esta opción varía dependiendo del banco.

Es importante endosar el cheque para poder cobrarlo. Para esto, debes firmar en el reverso, en el área designada. Debido al auge del depósito móvil de cheques, algunas instituciones bancarias exigen que se especifique que es para este método.2 Para esto, es útil verificar los requisitos del banco.

Una vez que ingresas a la opción para depositar un cheque desde la app, podrás ver la opción de tomar foto al cheque. En este punto, debes primero fotografiar la cara frontal del cheque directamente en la aplicación. Es importante contar con una buena iluminación para obtener una foto clara y legible, pues un error común que puede retrasar o invalidar el proceso.

Luego de fotografiar la cara frontal, debes voltear el cheque y tomar una foto a la parte trasera, donde se encuentran los datos del endosado. Recuerda cumplir con los requisitos específicos de endosado del banco.

Luego debes ingresar el monto del cheque. Algunas aplicaciones rellenan automáticamente el monto al escanear la imagen pero, incluso en estos casos, es importante verificar que sea el correcto. Introducir un monto incorrecto es uno de esos errores que pueden ocasionar retrasos o anulaciones del depósito. También debes tener en cuenta los límites de depósito móvil, que varían igualmente de un banco a otro.

Una vez que completas todos los pasos y verificas que todo está correcto, solo falta confirmar el depósito para que el banco pueda procesarlo.

Cómo depositar un cheque en un ATM

Los cajeros automáticos más modernos están equipados para realizar otras funciones además de dar efectivo, como depositar cheques.

El proceso es relativamente sencillo y es una alternativa eficaz para depositar un cheque en tu cuenta a cualquier hora.

Algunos cajeros requieren que el cheque esté inserto en un sobre oficial del banco, mientras que en otros casos esto no es necesario. De cualquier forma, el cajero debe contar con los sobres a disposición de los clientes.

Para iniciar la operación debes contar con tu tarjeta de débito e introducir tu PIN para iniciar la operación. Luego de ingresar, busca la opción para depositar. Al igual que en el caso anterior, es crucial endosar el cheque para que este pueda ser validado por el banco.

Una vez que introduces el cheque en el cajero debes verificar el monto y escoger el destino de los fondos. Por lo general, tienes la opción de retirar el dinero en efectivo o ingresarlo en tu cuenta.3

Al finalizar, solo debes retirar el comprobante de la transacción y tu tarjeta.

Cómo depositar un cheque en persona en el banco

Acudir a la sucursal de tu banco es el método más tradicional para depositar un cheque en tu cuenta. Esta opción es más idónea en caso de depositar cheques por montos elevados.

Además, te permite combinar el método de cobro, pues puedes retirar una parte en efectivo e ingresar el resto en tu cuenta bancaria.

Sin embargo, esto solo es posible cuando acudes a una agencia de tu mismo banco. En caso de depositar el cheque en la sucursal de un tercero, lo más probable es que debas realizar un depósito y cancelar la comisión estipulada4 para la transferencia interbancaria. Por lo tanto, lo ideal es optar por agencias de tu mismo banco.

También tienes que endosar el cheque con tu firma y cualquier dato relevante para el procesamiento.

Este comprobante debes entregarlo al taquillero junto con el cheque y tu documento de identidad, para verificar la titularidad de la cuenta. Una vez que el cajero valide la operación, solo debe retirar el comprobante.

Ten en cuenta que algunos bancos requieren que cuentes con el monto en su cuenta de antemano para retiro en efectivo, en caso de que el cheque no tenga fondos5 al momento de cobrarse.

Cuánto tarda un depósito de cheque

Luego de depositar un cheque, este puede tardar hasta 2 días en verse reflejado en tu cuenta. Pero hay alternativas para acelerar este proceso.

Una opción es hacer el retiro en efectivo. Sin embargo, los bancos generalmente exigen que cuentes con el monto a retirar en tu cuenta de antemano, o cobran comisiones extra que pueden afectar la cantidad que recibirás.

Otra opción es la retención parcial.6 Este es un mecanismo mediante el cual la institución financiera puede liberar una porción del dinero mientras verifica la validez del cheque. Esto te permite acceder a una parte de tus fondos el mismo día del depósito.

El tiempo usual de compesación va de 1 a 2 días hábiles. Sin embargo, este período puede alargarse si el depósito se realiza previo al fin de semana o a algún feriado.

| Método de depósito | Tiempo de compensación |

|---|---|

| Depósito móvil | De 1 a 2 días hábiles, dependiendo de la hora de depósito.7 |

| Depósito en cajero automático | 2 días hábiles.8 |

| Depósito de cheque en la sucursal | 2 días hábiles. |

Errores comunes al depositar un cheque

Es útil que conozcas cuáles son los errores más comunes al momento de depositar un cheque. Evitar estos errores te ayudará a acelerar el proceso.

Si el monto en el cheque no coincide con el monto ingresado en la plataforma, el depósito quedará anulado y deberás repetir el proceso.

Al realizar un depósito móvil, es importante tomar fotos claras y legibles, para que el banco pueda verificar la autenticidad del cheque.

Endosar el cheque es un paso obligatorio para poder cobrarlo.

Solo es posible cobrar un cheque una vez. En caso de realizar doble depósito, el banco rechazará el segundo intento.

Si el cheque se encuentra muy deteriorado, el banco puede rechazar el depósito. En este caso, el emisor deberá realizarlo de nuevo.

Es seguro depositar un cheque desde el celular

La tecnología financiera ha avanzado en los últimos años, para permitir a los clientes de la banca realizar operaciones a través de su teléfono celular con total confianza.

Para esto se emplean protocolos de seguridad como la encriptación de datos, que protege la información confidencial de los clientes. Los bancos comerciales están obligados a implementar mecanismos en sus aplicaciones a fin de proteger los datos y prevenir el fraude en entornos digitales, por lo que es totalmente seguro depositar un cheque en tu cuenta.

Es importante que, una vez que el cheque ha sido procesado, lo destruyas o anules apropidamente, a fin de evitar el fraude. Para esto, puedes escribir “ANULADO” sobre el cheque, o triturarlo hasta que la información financiera sea ilegible.

Preguntas frecuentes

¿Cómo se deposita un cheque?

Puedes depositar un cheque a través de la app de tu banco, en cajeros automáticos o en alguna sucursal.

¿Puedo depositar un cheque desde mi teléfono?

Sí puedes realizar un depósito móvil a través de la aplicación de tu banco.

¿Necesito firmar el cheque antes de depositarlo?

Es imprescindible firmar el reverso del cheque para endosarlo antes de depositarlo, sin importar el método de depósito que se utilice.

¿Cuánto tarda el dinero en aparecer?

El dinero puede tardar de 1 a 2 días en aparecer reflejado en la cuenta bancaria.

¿Puedo depositar un cheque en un ATM?

Sí puedes depositar un cheque en cualquier cajero automático que cuente con esta función.

¿Qué pasa si el cheque tiene un error?

Si el cheque tiene un error será rechazado por el banco, por lo que es importante verificar que todo esté bien antes de depositarlo.

¿Puedo depositar un cheque sin ir al banco?

Sí, puedes depositar un cheque en un cajero automático o a través de tu teléfono móvil.

Fuentes: toda la información de terceros obtenida del sitio web aplicable a partir del 1 de junio de 2026

-

https://clientebancario.bde.es/pcb/es/blog/el-cheque--un-veterano-aun-en-forma-.html

-

https://www.pnc.com/insights/es/personal-finance/spend/how-to-endorse-a-check.html

-

https://www.bancsabadell.com/bsnacional/es/blog/como-ingresar-un-cheque-en-mi-cuenta-bancaria-y-en-el-cajero-automatico/

-

https://www.bancsabadell.com/bsnacional/es/blog/como-ingresar-un-cheque-en-mi-cuenta-bancaria-y-en-el-cajero-automatico/

-

https://www.fnbo.com/insights/espanol/2021/como-depositar-o-cobrar-un-cheque

-

https://support.bluevine.com/s/article/What-are-check-deposit-holds

-

https://info.bankofamerica.com/es/digital-banking/mobile-check-deposit

-

https://www.consumerfinance.gov/es/obtener-respuestas/que-tan-rapido-puedo-obtener-el-dinero-despues-de-depositar-un-cheque-en-mi-cuenta-corriente-que-es-una-retencion-de-deposito-es-1023/

Este artículo se proporciona únicamente con fines de información general y no pretende abordar cada aspecto de los asuntos discutidos aquí. La información en este artículo no pretende ser un consejo personal específico. La información en este artículo no constituye asesoramiento legal, fiscal, regulatorio u otro asesoramiento profesional por parte de IDT Payment Services, Inc. y sus afiliados (colectivamente, “IDT”), y no debe ser tomada ni utilizada como tal por ningún individuo. IDT no realiza ninguna representación, promesa o garantía, ya sea expresa o implícita, de que el contenido de este artículo esté actualizado, sea preciso o esté completo. Deberías obtener asesoramiento profesional u otro asesoramiento sustancial antes de tomar, o abstenerte de tomar, cualquier acción sobre la base de la información en este artículo.